In October 2020 Japan’s then-Prime Minister Yoshihide Suga announced a national target to achieve Net Zero emissions by 2050. As the world’s sixth-largest emitter of greenhouse gases, Japan’s commitment represented a significant step for global climate action. The national Net Zero pledge was followed by a slew of Net Zero declarations from Japanese local governments: as of September 2022, 785 had announced their commitments to Net Zero by 2050, including the major cities of Tokyo, Yokohama, and Kyoto. These local jurisdictions account for 94% of Japan’s population.

Benchmarking Climate Performance

ISS ESG has examined the carbon performance of the TOPIX 500, a key Japanese index, to review corporate progress towards Net Zero and to determine where key decarbonisation challenges and opportunities lie. Much like the S&P500, the TOPIX 500 reflects a weighted average of Japan’s 500 most liquid stocks with the largest market capitalisation, and is widely used as a benchmark by institutional investors.

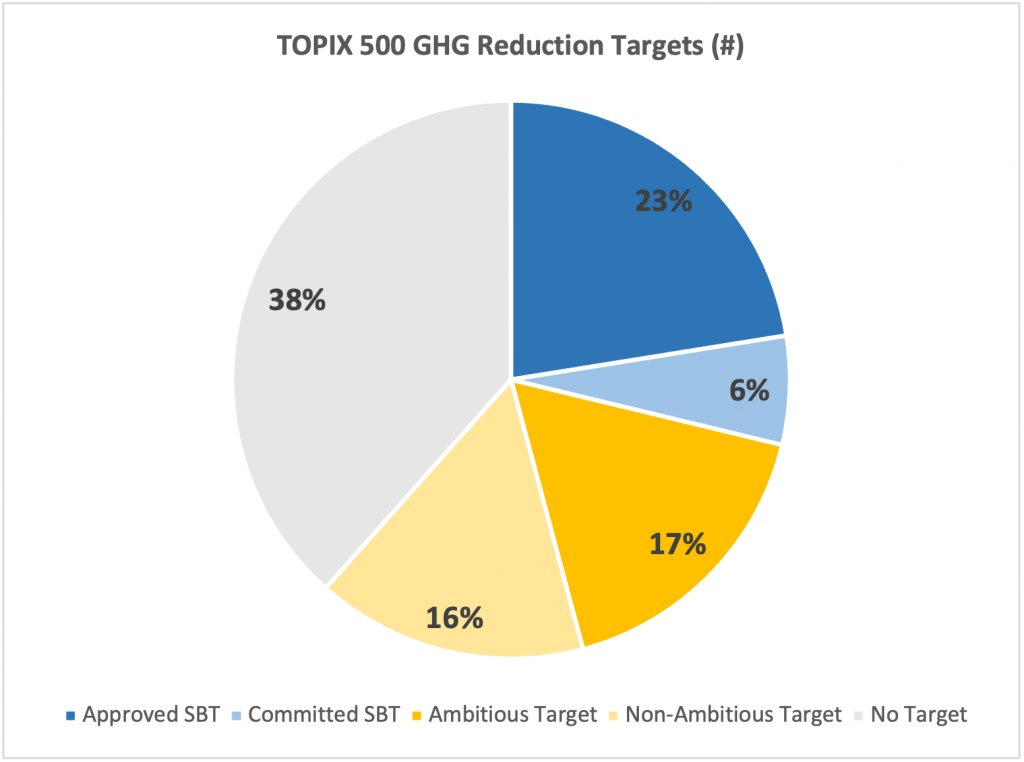

Greenhouse gas (GHG) emission reduction targets are a critical element of any corporate decarbonisation strategy. Such targets should be supported by concrete measures to facilitate their implementation. Figure 1 shows the breakdown of reduction targets published by covered companies within the TOPIX 500 (approximately 98% of the market capitalisation), as assessed by ISS ESG.

Figure 1: TOPIX 500, by Greenhouse Gas Emission Reduction Targets (SBT = science-based target)

Source: ISS ESG

ISS ESG considers science-based targets (SBTs), as assessed by the Science-Based Targets Initiative, to reflect best practice within corporate climate target-setting. An ambitious target will cover all material emission scopes and be supported by a suitable decarbonisation strategy, while non-ambitious targets do not meet these criteria. Within the TOPIX 500, 38% of issuers have no target at all, indicating a broad lack of attention to decarbonisation. When non-ambitious targets are also considered, more than 50% of issuers within the index appear to be doing little to contribute to Japan’s Net Zero ambition. Investors may wish to engage with these issuers around target setting as a first step in establishing a comprehensive decarbonisation strategy.

Scenario Analysis

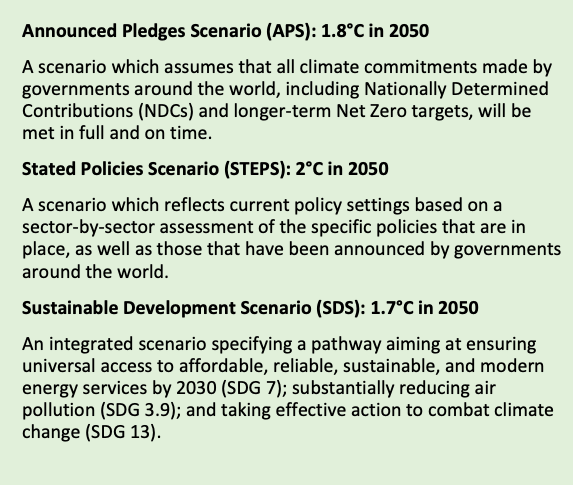

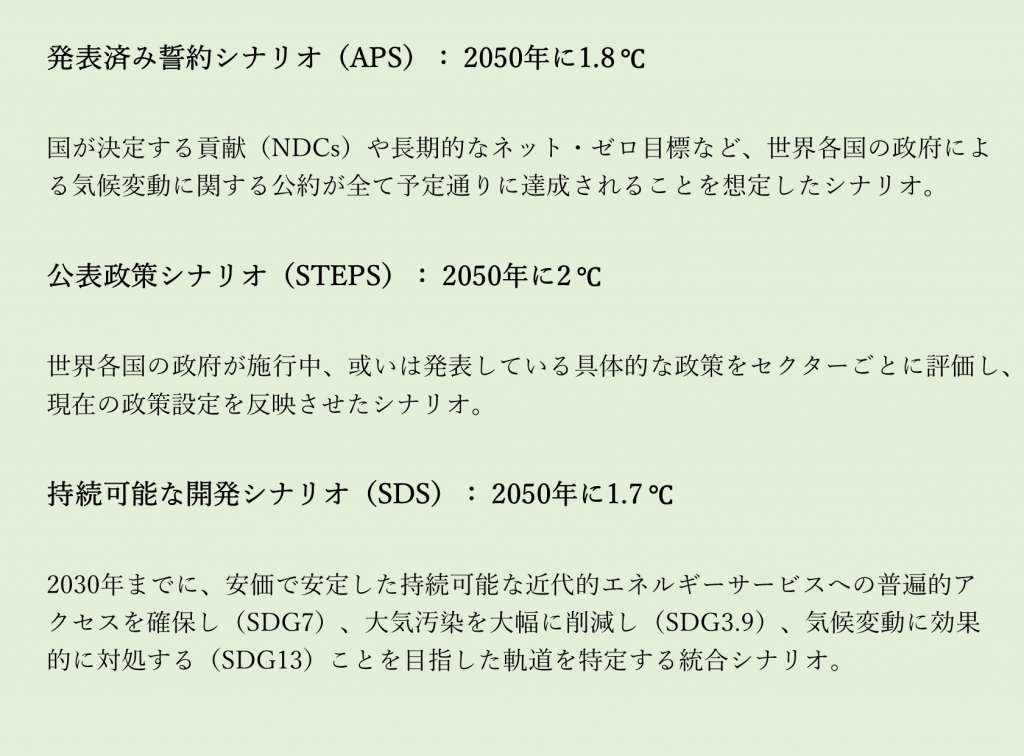

Scenario analysis is an analytical tool used to estimate the future alignment of a particular company or portfolio with a plausible future world state, i.e., scenario. ISS ESG’s Climate Impact Report provides portfolio-level scenario analysis, which assesses performance within the climate scenarios provided by the International Energy Agency (IEA) in its annual World Energy Outlook (WEO21). These include the Sustainable Development Scenario (SDS), Announced Pledges Scenario (APS), and the Stated Policies Scenario (STEPS). None of these scenarios are aligned with Net Zero by 2050.

Figure 2: International Energy Agency Climate Scenarios

Source: IEA

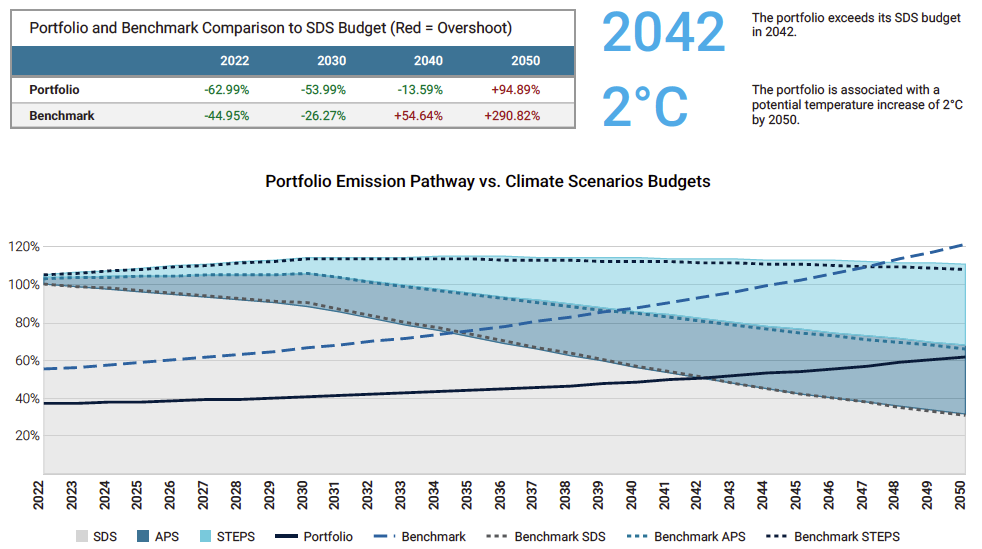

Each scenario has an associated carbon budget, which is the amount of carbon dioxide that can be combusted worldwide to limit global temperature rise to a certain level by the end of the century. To facilitate scenario analysis, the global carbon budget is first broken down to the sector level and then to the issuer level based on sectoral market share. Issuer-level budgets are then aggregated to calculate the portfolio budget for each scenario, represented by the shaded areas in the below graph.

Figure 3: ISS ESG Scenario Analysis

Source: ISS ESG

As illustrated by the solid line in the graph above, the TOPIX 500 exceeds its SDS budget in 2042, but remains within the allocated budget for the APS scenario. The TOPIX 500 is currently associated with an estimated 2°C temperature rise by 2050 and is therefore not considered to be aligned with a Net Zero by 2050 trajectory.

Sector Breakdown

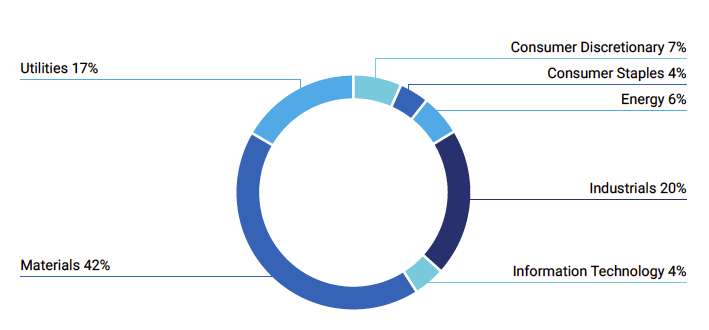

Examining the emissions profile by sector, as in Figure 4 below, is a useful way in which to identify where key decarbonisation challenges and opportunities lie.

Figure 4: TOPIX 500: Sector Contribution to Emissions

Source: ISS ESG (Note: Sectors contributing <1% of emissions are not represented).

Manufacturing is a key Japanese industry, responsible for about 20% of Japan’s GDP. Accordingly, the Materials sector contributes the largest share of GHG emissions. This sector includes companies manufacturing chemicals, steel, pulp and paper, plastic packaging, glass, aluminium, cement, and other construction materials. The Utilities sector follows with the second-highest share of GHG emissions, likely explained by the dominance of fossil fuels within Japan’s electricity mix. Decarbonisation within these sectors will prove crucial to the shift towards Net Zero.

Decarbonisation Challenges & Opportunities

Materials

The Materials sector encompasses a number of ‘hard-to-abate’ heavy industry subsectors, including steel, cement, and chemicals manufacturing. Decarbonisation of these key processes will prove critical to the achievement of Japan’s Net Zero ambitions, particularly given the anticipated growth in demand for materials such as steel and cement to support the transition to a low-carbon economy.

Technical factors, such as the need for very high heat for processing, are the main source of difficulty in decarbonising heavy industry, as well as the fact that processes such as steel and chemicals production currently rely on fossil fuels not only as a fuel, but also as a feedstock. These challenges are not unique to Japan; global efforts are underway to develop technically and economically viable decarbonisation solutions for materials production.

With the decarbonisation challenge, however, comes an opportunity for investors. Substantial investment is required in innovative low-carbon solutions, as well as in carbon capture and storage technologies for those process emissions which cannot otherwise be eliminated. Japan is particularly well-placed to develop solutions for hard-to-abate sectors, with its “strong track record of innovation and its favorable financial conditions that are conducive to stimulating investment in clean energy,” as described by the IEA. Moves to capitalise on this opportunity can already be observed within Japan’s private sector, with key steel producers, for example, having formed a consortium to develop innovative, low-carbon steel manufacturing methods.

Utilities

A decarbonised future economy requires a transition in the energy generation mix from fossil fuels to renewable sources. Following the Great East Japan Earthquake, which led to the Fukushima nuclear accident in 2011, reliance on nuclear energy has decreased significantly, while dependence on fossil fuels has grown.

Japan’s continued dependence on coal could be observed at the COP26 climate conference in Glasgow in 2021. While Japan was a leader in funding climate action in developing countries, it was not among the 46 countries that pledged to phase out coal by the 2040s. Instead, Prime Minister Fumio Kishida stressed Japan’s strategy to achieve its Net Zero target by converting existing fossil fuel-fired power plants to zero-emissions thermal power.

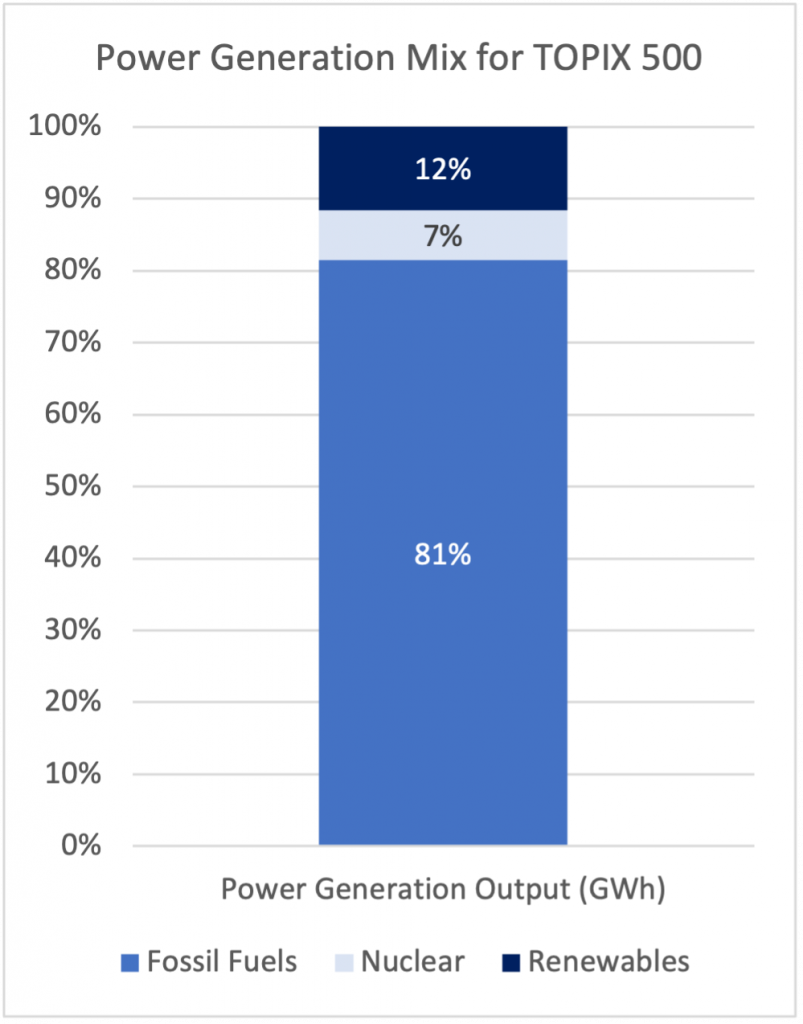

Japan’s energy mix indicates how ambitious the country’s Net Zero target truly is. Figure 5 shows a breakdown of total power output by source within the TOPIX 500, as of 2020. The share of fossil fuels in total power output exceeds 80%, with renewables delivering only 12% of power.

Figure 5: TOPIX 500 Total Power Output, by Source

Source: ISS ESG

While Japan’s limited renewable potential and reliance on imported energy are often cited as key challenges for decarbonisation, recent analysis shows that Japan has sufficient renewable energy potential to power the entire country.

Under the government’s ‘ambitious outlook’ for power in 2030 — as outlined in Japan’s 6th Strategic Energy Plan, published in October 2021 — renewables will increase their share of electricity generation to 36-38%, while gas, coal, and oil retain a cumulative share of more than 40%. In addition to expanding renewables, nuclear power will be re-established; the plan also positions zero-emissions thermal power as a relevant power source for the future.

Zero-emissions thermal power involves fully or partially substituting coal or gas in power plants with hydrogen or ammonia, fuels that do not emit carbon upon combustion. Critically, the hydrogen or ammonia must be produced using renewable energy to truly provide a zero-carbon solution.

At least one Japanese power company plans to achieve its Net Zero ambitions using hydrogen produced from coal gasification with carbon capture and storage. This approach is problematic for several reasons, not least because carbon capture and storage technology for hydrogen production remains immature.

For fossil-based hydrogen to offer a low-carbon solution, approximately 90% of process emissions must be captured and stored — a rate yet to be consistently achieved at a commercial scale anywhere in the world. Moreover, using hydrogen for power generation is highly inefficient. Fuel of some kind — either renewable electricity, natural gas, or coal — is needed to produce hydrogen.

The conversion from power to gas, then back to power, involves substantial energy loss; this is particularly inefficient, as well as more costly for power generation, because the original fuel source could otherwise be used directly. For details on the emissions intensity of hydrogen production methods, efficiency of hydrogen applications, and implications for investors, see ISS ESG’s July 2022 report Horses for Courses: H2 in a Net Zero Economy.

Further expanding domestic renewable generation capacity arguably offers a more robust solution and would work to address two key objectives of Japan’s energy policy: energy security and environmental sustainability. Dr Fatih Birol, Executive Director of the International Energy Agency, comments:

“I encourage Japan to also accelerate its energy transition in sectors where low-carbon alternatives are already available, notably in the power sector. Wind and geothermal power have large potential in Japan and can complement the emissions reductions being achieved through the expansion of nuclear and solar energy.”

Implications for Investors

Japan’s journey to Net Zero presents both challenges and opportunities. Opportunities for innovation abound, particularly within the materials sector. The power sector must undergo deep decarbonisation if Japan is to realise its Net Zero ambitions, however.

Despite zero-emissions thermal technologies’ central role in the Strategic Energy Plan, investors may wish to approach investments in such technologies with caution, particularly given the potential for lower-cost domestic renewable production, which may offer a more favorable solution both in terms of energy security and emissions intensity.

Revisions in 2021 to Japan’s Corporate Governance Code place a stronger focus on sustainability, requiring prime market-listed companies to provide climate-related disclosure in line with international standards, such as those of the Task Force on Climate-Related Financial Disclosures (TCFD). These revisions increase regulatory pressure for corporations to improve their climate disclosure and strategies. Investors can also encourage climate disclosure and related policies through active engagement and stewardship practices, particularly regarding emissions reduction targets, which will be crucial to the broader adoption of low-emissions priorities.

Taking the TOPIX 500 as a reflection of the broader economy, much remains to be done to align Japan with a Net Zero trajectory. Investors can play a role in this process, both by engaging with companies to improve their decarbonisation strategies and by supporting the efficient reallocation of capital towards technologies that will enable a low-carbon energy system. ISS ESG products such as Climate Solutions and Energy & Extractives Screening can support investors in such activities.

Explore ISS ESG solutions mentioned in this report:

- Use ISS ESG Climate Solutions to help you gain a better understanding of your exposure to climate-related risks and use the insights to safeguard your investment portfolios.

- Use ISS ESG Energy & Extractives Screening to assess companies’ involvement in the extraction of fossil fuels, and the generation of power from fossil fuels, nuclear and renewable sources.

- Develop engagement strategies, define achievable engagement objectives and manage your engagement process with ISS ESG’s Norm-Based Engagement Solution and Thematic Engagement Solution.

By: Yuka Manabe, Senior Associate – ESG Product, ISS ESG

Yoshiko Takahashi, ESG Specialist, Client Success Asia-Pacific, ISS ESG

Emily Faithfull, Climate Analytics Consultant, ISS ESG

ネット・ゼロ宣言後2年間の日本の道のり:その進捗、課題と可能性

2020年10月、日本の菅義偉首相(当時)は、2050年までに温室効果ガス排出のカーボンニュートラル[1]を目指すとする国家目標を発表しました。世界第6位の温室効果ガス排出国である日本の公約は、世界の気候変動対策にとって重要な一歩となりました。国家のネット・ゼロ宣言に続き、日本の地方自治体からもネット・ゼロ宣言が相次ぎました。2022年9月現在、東京、横浜、京都の主要都市を含む785の自治体が、2050年までにネット・ゼロにするという公約を表明しています。これらの自治体の人口は、日本の総人口に占める割合の94%にものぼります。

気候パフォーマンスのベンチマーク

ISS ESGは、ネット・ゼロへ向けた企業の進捗を評価し、脱炭素化の鍵となる課題と機会がどこにあるかを確認するため、日本の主要指数であるTOPIX500のカーボンパフォーマンスを調査しました。S&P500と同様に、TOPIX500は日本の時価総額が最も大きく流動性の高い500銘柄の加重平均を反映しており、機関投資家に広くベンチマークとして利用されています。

温室効果ガス(以後、「GHG」)排出量の削減目標は、企業の脱炭素化戦略における重要な要素です。また、このような目標はその推進を促すための具体的な手段によってサポートされるべきです。図表1では、TOPIX500構成企業が公表した削減目標の内訳を示しています(ISS ESGが構成企業のうち約98%(時価総額ベース)の企業で確認)。

図表1:TOPIX500構成企業のGHG 排出削減目標別内訳(SBT=Science Based Target)

ISS ESGは、Science-Based Targets Initiativeによって評価された科学的根拠に基づく目標(SBT)を、企業の気候変動目標設定におけるベストプラクティスを反映するものと考えています。図表1では、SBTベースの目標設定以外に、野心的な目標(ambitious target)とはすべての重要な排出スコープをカバーしかつ適切な脱炭素化戦略によって支えられているとISS ESGが判断する目標を、野心的でない目標(non-ambitious target)とはその基準を満たしていないと判断する目標をそれぞれ指しています。

TOPIX500構成企業においてはその38%が全く削減目標を設定しておらず、脱炭素への関心が低いことが示唆されます。野心的でない目標も考慮すると、TOPIX500構成企業の50%以上が、日本のネット・ゼロという野心的な目標の達成にほぼ寄与していないということが窺えます。投資家は、包括的な脱炭素化戦略を確立するための最初の一歩として、目標設定に関してこれらの企業へエンゲージメントを行うことが望ましいと思われます。

シナリオ分析

シナリオ分析は、ある特定の企業やポートフォリオのGHG排出量が、将来の起こり得る世界の状態、すなわちシナリオとどのように整合するかを推定するために使用する分析ツールです。ISS ESGのClimate Impact Reportは、ポートフォリオレベルのシナリオ分析を提供し、国際エネルギー機関(IEA)が毎年発行する世界エネルギー展望(WEO2021)の気候シナリオ下でパフォーマンスを評価します。シナリオには、持続可能な開発シナリオ(Sustainable Development Scenario, SDS)、発表済み誓約シナリオ(Announced Pledges Scenario, APS)、公表政策シナリオ(Stated Policies Scenario , STEPS)が含まれます。これらのシナリオのいずれにおいても、2050年までにネット・ゼロを達成することは不可能です。

図表2:IEA気候シナリオ

各シナリオには、今世紀末までの地球の気温上昇を一定レベルに抑えるにあたり全世界で燃焼させることができる二酸化炭素の量であるカーボンバジェットが紐づけられています。シナリオ分析にあたり、世界のカーボンバジェットは、まずセクターレベルに分解され、次にセクターの市場シェアに基づいて個別企業レベルに分解されます。次に個別企業レベルのカーボンバジェットは、各シナリオ下におけるポートフォリオのカーボンバジェットを計算するために集計されます。下のグラフ(図表3)において、ポートフォリオのカーボンバジェットは3色の領域の境界で表現されています。

図表3:ISS ESG シナリオ分析

一方、図表3においてTOPIX 500の構成企業の排出量は実線の軌道で表されます。2042年にSDSのカーボンバジェットを超過しますが、APSで割り当てられたカーボンバジェット内には収まる結果となっています。TOPIX 500構成企業の排出量は2050までに2℃上昇が見込まれており、同年までにネット・ゼロを達成する軌道にはないものと考えられます。

セクター別内訳

以下図表4のように、セクター別の排出量に関する情報を調べることは、脱炭素化における主要な課題と機会がどこにあるかを特定するために有効な方法です。

図表4:各セクターの排出寄与度

製造業は日本の GDP の約 20%を占める基幹産業です。その中で、GHG排出量のうち最も大きな割合を占めるのは素材セクターです。この部門には、化学、鉄鋼、パルプ・紙、プラスチック包装、ガラス、アルミニウム、セメント、その他の建設資材を製造する企業が含まれます。次いで、電力セクターがGHG排出量の2番目に高い割合を占めていますが、これは日本の電源構成において化石燃料が支配的であることが原因であると考えられます。ネット・ゼロへの移行には、これらのセクターの脱炭素化が不可欠であることが裏付けられます。

脱炭素の課題と機会

素材セクター

素材セクターは、鉄鋼、セメント、化学品製造など、多くの排出削減困難な(hard-to-abate)重工業のサブセクターを包含しています。特に、低炭素経済への移行を支える鉄鋼やセメントなどの材料に対する需要の伸びが予想され、これらの主要プロセスの脱炭素化は日本のネット・ゼロの野心的な目標の達成に不可欠であることが分かります。

加工に高熱を必要とするなどの技術的な要因とともに、現時点において鉄鋼や化学品製造などの製造プロセスが燃料としてだけでなく原料としても化石燃料に依存していることが、重工業の脱炭素化を困難にする主因となっています。これらの課題は日本だけの問題ではなく、世界各地で技術的・経済的に実現可能な素材生産の脱炭素化ソリューションの開発が進められています。

然しながら、脱炭素化という課題は投資家にとって機会でもあります。革新的な低炭素化ソリューションや、プロセスからの排出を排斥しきれない場合の炭素回収・貯留技術に、大規模な投資が必要です。

日本は、IEAによるところの「イノベーションの強力な実績と、クリーンエネルギーへの投資促進に資する有利な金融条件」によって、排出削減が困難な部門のソリューションを開発するのに特に適した立場にいます。この機会を生かそうとする動きは、日本の民間セクターですでに見られます。例えば、主要な鉄鋼メーカーは、革新的な低炭素鉄鋼製造方法を開発するためにコンソーシアムを結成しています。

電力セクター

脱炭素化された将来経済の実現には、化石燃料から再生可能エネルギーへの電源構成の転換が必要です。2011年の東日本大震災による福島原発事故後、原子力エネルギーへの依存度は大きく低下し、化石燃料への依存度が高まっています。

2021年にグラスゴーで開催されたCOP26では、日本の石炭への継続的な依存が確認されたとも言えます。日本は途上国の気候変動対策に資金を提供するリーダー的存在でしたが、2040年代までに石炭火力発電を廃止すると約束した46カ国の中には入っていません。代わりに岸田文雄首相は、既存の化石燃料火力発電所をゼロエミッションの火力発電に転換することでネット・ゼロ目標を達成する日本の戦略を強調しました。

日本の電源構成は、「ネット・ゼロ」目標がいかに「野心的な」ものであるかを示しています。図5は、2020年時点のTOPIX500の電源別総発電量を示したものです。総発電量に占める化石燃料の割合は80%を超えており、再生可能エネルギーの割合は12%に過ぎません。

図表5:TOPIX500の電源別総発電量

日本の再生可能エネルギー導入ポテンシャルが限られており、輸入エネルギーに依存していることが脱炭素化のための重要な課題としてよく挙げられますが、最近の分析では、日本には日本全体の電力を賄うのに十分な再生可能エネルギー導入ポテンシャルがあることが示されています。

2021年10月に発表された第6次エネルギー基本計画で示された2030年の電力に関する政府の「野心的な見通し」では、LNG、石炭、石油が40%以上の累積シェアを維持する一方で、自然エネルギーは36~38%に電源構成を拡大するとしています。また、自然エネルギーの拡大に加え、原子力の再稼働、ゼロエミッション火力発電を今後の有力な電源と位置付けています。

ゼロエミッション火力発電とは、発電における石炭やLNGの全部または一部を、燃焼時に炭素を排出しない燃料である水素やアンモニアで代替したものです。ただし、この水素やアンモニアが再生可能エネルギーで製造されたものでなければ、本当の意味でのゼロカーボンとはなりません。

少なくともある日本の電力会社は、石炭ガス化により製造した水素を利用し、炭素回収・貯留を併用することでネット・ゼロを達成する計画です。この方法は、水素製造のための炭素回収・貯蔵技術がまだ未熟であるといったいくつかの問題があります。

化石燃料由来の水素を低炭素エネルギーとして利用するためには、プロセスにおいて排出される炭素の約90%を回収・貯蔵する必要がありますが、この技術はまだ世界のどこにおいても商業規模でかつ継続的には達成されていません。さらに、水素を発電に利用することは非常に非効率的です。水素を製造するために再生可能エネルギー、天然ガス、石炭など何らかの燃料が必要となるからです。

エネルギーからガスへ、そして再度エネルギーへと変換する際に、大きなエネルギーロスが発生します。元の燃料を直接利用する場合と比較すると、特に非効率的であり、発電コストも高くなります。水素製造方法の炭素強度、水素アプリケーションの効率性、投資家への影響の詳細については、ISS ESGの2022年7月発行のレポート「Horses for Courses: H2 in a Net Zero Economy」をご参照ください。

国内の再生可能エネルギー発電容量をさらに拡大することは、ほぼ間違いなくより堅実な解決策であり、日本のエネルギー政策の2つの主要な目的であるエネルギー安全保障と環境の持続可能性の双方に寄与します。国際エネルギー機関(IEA)事務局長のファティ・ビロル博士は、次のようにコメントしています。

「私は、日本が低炭素の代替エネルギーが既に利用可能な分野、特に電力セクターにおいてエネルギー転換を加速させることを奨励します。風力発電や地熱発電は日本で大きな可能性を秘めており、原子力発電や太陽光発電の拡大による排出削減をさらに補完することができます。”

投資家への示唆

日本のネット・ゼロへの道のりは、課題と機会の双方をもたらします。特に素材セクターでは、イノベーションの機会が豊富にあります。然しながら日本がネット・ゼロを達成するためには、電力セクターの顕著な脱炭素化が必要です。

ゼロエミッションの火力発電技術がエネルギー基本計画において中心的な役割を担っていますが、投資家はこうした技術への投資に慎重になるべきでしょう。特に、より低コストな国内再生可能エネルギー生産が、エネルギーセキュリティと炭素強度の両面でより好ましい解決法を提供する可能性があるからです。

2021年のコーポレートガバナンス・コードの改訂では、サステナビリティがより重視され、プライム市場上場企業には、気候関連財務情報開示タスクフォース(TCFD)などの国際的枠組みに基づく気候関連情報の開示が義務づけられました。これらの改訂により、企業に対する気候変動開示や戦略の向上に向けた規制圧力が強まっています。また、投資家は、積極的なエンゲージメントやスチュワードシップの実践を通じて、気候変動開示や関連ポリシーの拡大を奨励することができます。特に、排出削減目標の設定はより広範囲な低炭素化に向けた諸施策を推進する上で重要となるでしょう。

TOPIX500をより広範な経済を反映するものとして捉えれば、日本をネット・ゼロの軌道に乗せるためになすべきことはまだ多く残されています。投資家はこのプロセスにおいて、企業の脱炭素化戦略を改善するためのエンゲージメントや、低炭素エネルギーシステムを実現する技術への資本の効率的な再配分を支援することで、役割を果たすことができます。ISS ESGのClimate SolutionsやEnergy & Extractives Screeningといった商品は、投資家のこうした活動を支援することが可能です。

[1] ネット・ゼロ、実質ゼロ、正味ゼロ、とも言う。本稿では以後「ネット・ゼロ」と呼ぶ。

本レポートでご紹介したISS ESGのサービスについて:

- ISS ESG Climate Solutions:気候関連リスクへのエクスポージャーの理解を深め、投資ポートフォリオを保護するための知見を得ることができます。

- ISS ESG Energy & Extractives Screening:化石燃料の採掘や、化石燃料、原子力、再生可能エネルギー起源の発電に関する企業の関与を評価します。

- ISS ESG Norm-Based Engagement Solution、ISS ESG Thematic Engagement Solution:エンゲージメントの戦略を策定し、達成可能な目標を定義し、その進捗を管理することに寄与します。

執筆者:

ISS ESG プロダクト部門 シニアアソシエイト 真辺佑佳

ISS ESG クライアントサクセス部門 ESGスペシャリスト 高橋佳子

ISS ESG 気候変動分析アナリスト エミリー・フェイスフル